万が一でも農業収入の8割が補償される「収入保険」

農家の家計見直しアドバイザー・西田 凌さんが教える!

取材・文:花塚水結

農業は自然のなかで農作物を育てるゆえ、自然災害などによる収入の減少リスクがつきまといます。ですが、そんな収入減少を補償してくれる「収入保険」をご存知でしょうか。

今回、「収入保険」について教えてくれるのは、農家専門FPの西田 凌さん。農家の方はもちろん、退職後に農業を営むことを考えている方へ、家計のアドバイスと、収入保険について教えていただきました。

2019年1月にスタートした収入の補償をする「収入保険」

花塚:自然災害によって、作物の被害を受けてしまった農家さんをニュースで見たことがあります。農業に欠かせない計画(「最適な農業経営は最適な家計から」)をしっかり立てても、こうした被害を想定するのはむずかしいですよね。

西田:はい。農業は自然のなかで作物を育てているので、自然災害を受けやすいです。

また、作物の盗難や、市場価格の下落、病気やけがなどで農作業ができないなど、常に収入が減少する想定外のリスクをともなっています。

農業で考えられるさまざまなリスク

・自然災害などによる減収

・市場価格の下落

・災害などにより作付ができない

・病気やけがで農作業ができない

・作物を保管しておく倉庫が浸水被害に遭う

・取引先が倒産

・作物の盗難

・運搬中の事故

・為替変動による大損

など

西田:ただ、こうした農家の経営努力では避けられない原因によって、落ち込んだ収入を補償する「収入保険」があります。

花塚:収入に対する保険ですか?

西田:そうなんです。2019年1月から農林水産省がスタートした制度で、制度について詳しくご存知ない農家さんも結構いらっしゃいます。災害によって作付ができなくなってしまった場合や、倉庫が浸水して収穫した作物がだめになってしまった場合など、「作付前」や「収穫後」も補償してくれる保険です。

これまで、「農業共済」や「野菜価格安定制度」など、農家のセーフティーネットはあったのですが、対象にならない品目もありました。

しかし、収入保険は品目ではなく農家さんの収入を基準にするので、「農作物」なら基本的に何でも補償の対象になります。加工品は農産物以外の原材料などのウェイトが大きいので、基本的に販売収入には含まれないのですが、精米やおもち、梅干し、牛乳など、加工品は対象なんです。

花塚:農作物に加えて一部の加工品まで補償されるのですね!

対象者は決まっていますか?

西田:確定申告のうち、5年以上青色申告を行っている農家さんであればほとんどの方は加入できます。また、青色申告実績が5年に満たない場合でも、加入時に1年以上の青色申告実績があれば、補償限度額に制限はありますが加入は可能です。

花塚:条件が少ないので、加入へのハードルは低いですね。

収入が0円になっても8割以上が補償される

花塚:収入保険とは、具体的にどんなしくみなんですか?

西田:収入が「基準収入」の9割を下回ったとき、下回った収入額の9割を上限として保険金がおりるしくみです。

基準収入とは、「どれくらいの収入がありそうか?」という数値で、過去5年間の売上の平均や営業計画、規模の拡大を考慮して、事業者ごとに設定されます。

収入保険には「保険方式」とオプションでつけられる「積立方式」があり、保険方式は最大で基準収入の80%、積立方式は最大で基準収入の10%が補てんされます。

花塚:補償はどれくらいですか?

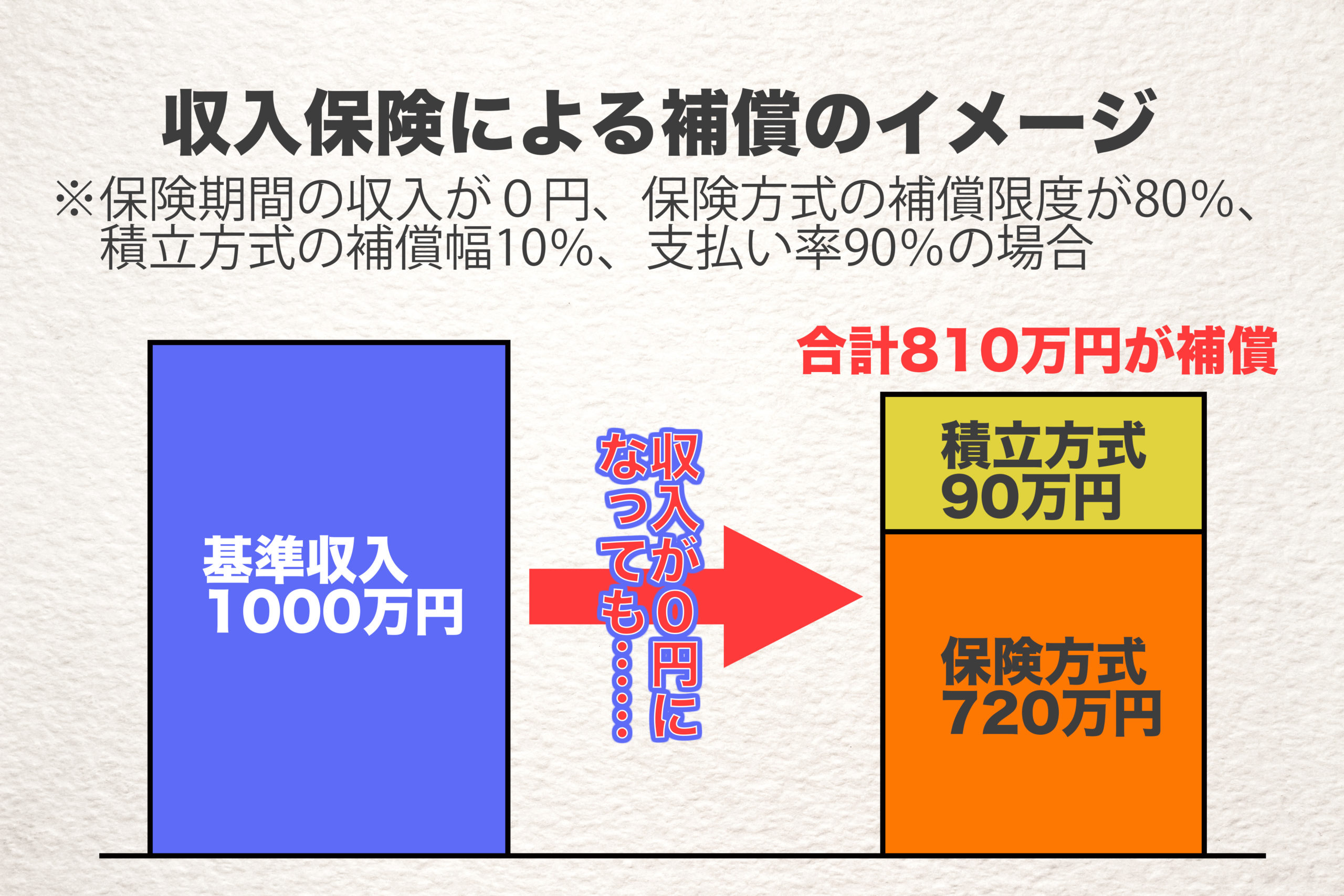

西田:基準収入が1000万円の方が、保険方式の補償限度が80%、積立方式の補償幅10%、支払い率90%の最大補償で加入していた場合、保険期間の販売収入が900万円を下回ると補てんされます。

万が一、収入が0円になってしまっても、8割以上の810万円が補償されるので、掛金額から考えてもとてもいい保険だと思いますね。

花塚:8割の補償があれば、万が一のことがあっても生活に困ることはないかもしれませんね。掛金はどれくらいでしょうか?

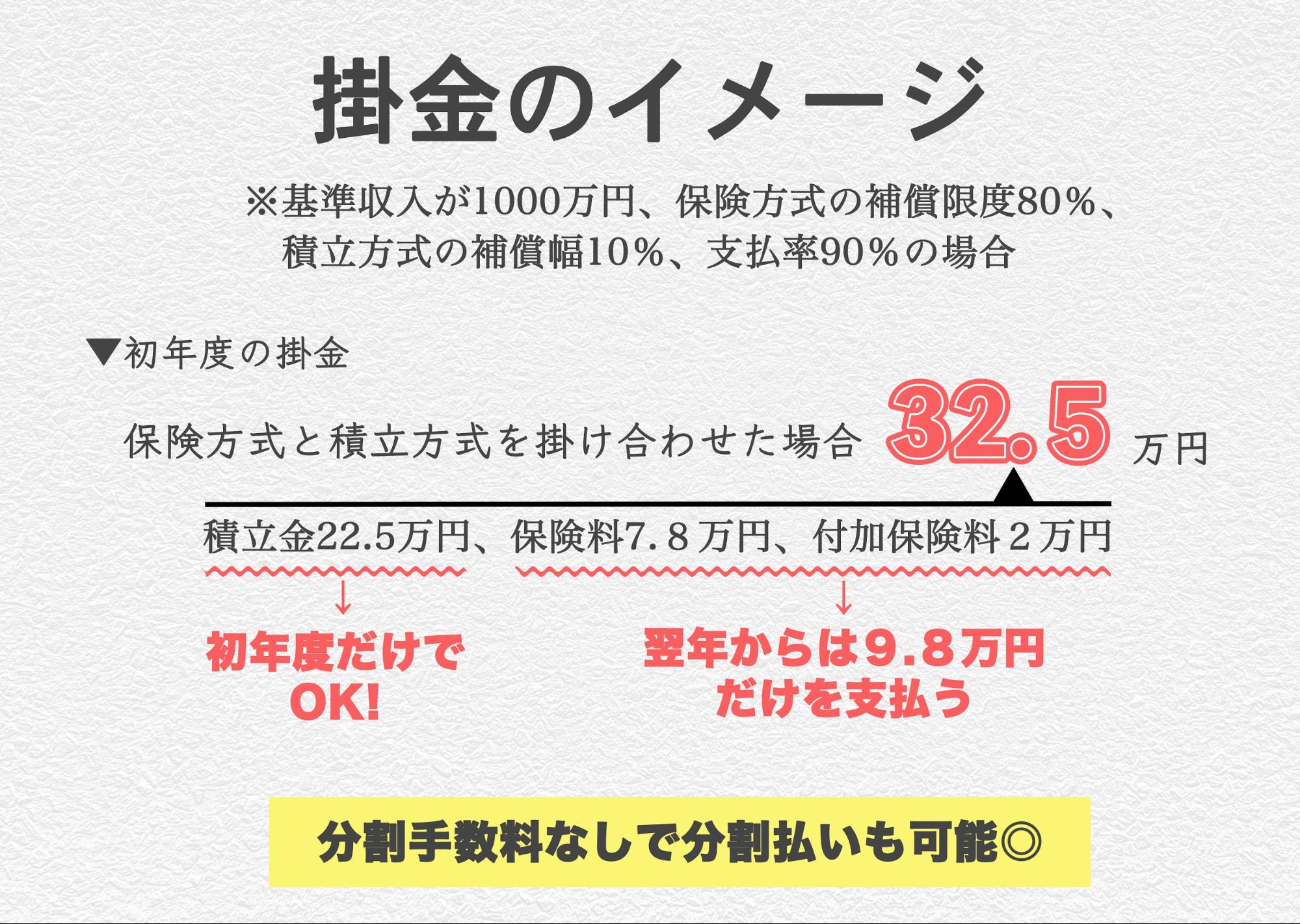

西田:先ほどの例でいうと、初年度が32.5万円、翌年からは、保険金の受け取りがなければ、積立金分を差し引いた9.8万円になります。

厳密にいうと、翌年の保険料率は下がっていきますので、結果的に家計への負担も少なくなると思います。

花塚:初年度はまとまった資金を準備する必要があるようですが、翌年からは10万円未満なのですね。

西田:掛金は分割払いも可能です。その際、分割手数料はかかりません。

花塚:分割払いができるのは、ありがたいですね。

保険に加入してから、保険金が受け取れるまでの期間はどれくらいですか?

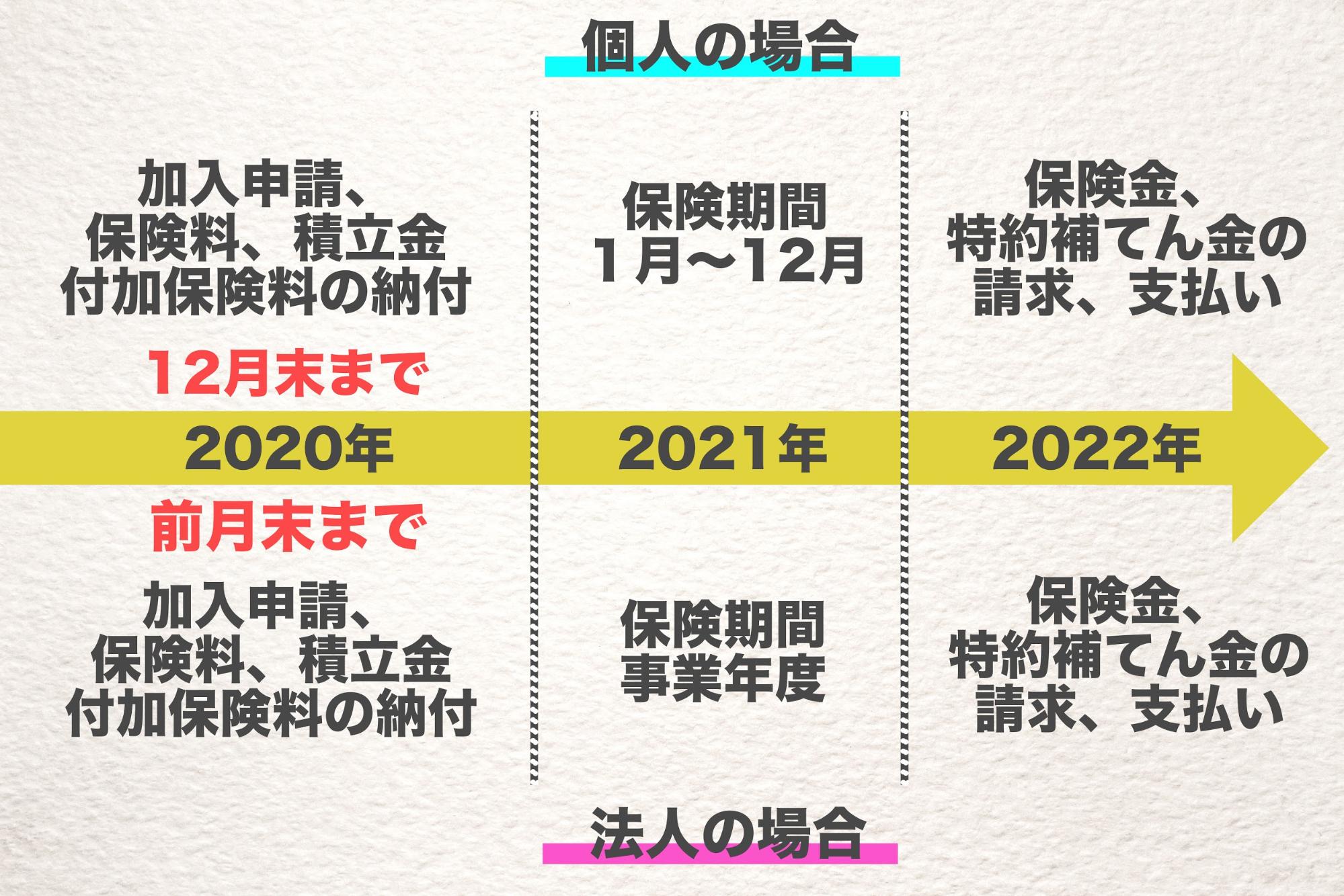

西田:個人の方の場合、12月までに加入すると、翌年の1月から1年間が保険期間になります。保険期間の収入について確定申告をしたあと、保険金が受け取れます。

また、補償の対象となる事故が起きてから、保険金を受け取るまで期間が空いてしまいますので、その間のつなぎ融資なども準備されています。

法人の場合、事業年度が始まる前月までに加入すると、次の事業年度が保険期間になります。こちらも、確定申告後に保険金を受け取ることができます。

花塚:個人の方の場合は、今年の12月までに入れば、翌年の1月から保険期間になるになるのですね!

施設園芸を営んでいる人は特に加入がおすすめ

花塚:特に入っておいたほうがいい人はいるのでしょうか?

西田:施設園芸の方には特におすすめしています。

施設園芸は、一定期間をとおして1つの作物を育てて収穫をするのが主ですので、栽培の途中で作物が被害に遭うと、その期間の収入はもちろん、立て直しに時間が掛かる場合には収入がすべてなくなってしまうリスクがあるわけです。ですから、収入保険の加入をおすすめしています。

一方、露地栽培は年間をとおして何種類かの作物を栽培することが一般的です。収穫のチャンスが1年に何回かあるため、被害を受けてしまった作物分の損害だけで済むというケースも考えられます。ですから、もしかしたら必要ない方もいらっしゃるかもしれません。

花塚:栽培形態によっても考え方が変わるのですね。

西田:はい。ただ、10年単位で考えたら、おそらく自然災害に合う可能性は高いじゃないですか。保険に入っていれば収入の9割程度が補償されるので、コストはかかりますが、長い目で見たキャッシュフロー(お金の流れ)が安定します。

収入が安定すると、心のゆとりにもつながるはずです。そうすれば、安心材料となることで、日々の農業経営に集中でき高い成果をあげられる、副産物的な効果もあると思うので、必要な人にはぜひ活用してほしいなと思っています。

この記事に協力してくれた人special thanks

-

西田 凌

ファイナンシャルプランナー。農業界に特化したFPとして、農家さんがお金の心配をせず農業に専念できるようになってほしいとの思いから、運営するブログ『農家の家計簿』でライフプラン作りや家計の見直しや資産運用などの情報を発信。また同テーマにおいて個別相談やセミナー講師などの実績も多数あり。 https://noukafp.net/

まだデータがありません。