夫が亡くなった後の暮らし、年金だけでお金は足りる?

編集部と一緒に年金受給額を確認しよう!

取材・文:出口夢々

平均寿命が長い女性が考えたくなくても考える必要があるのが、一家の大黒柱として家計を支えてきた旦那さんが亡くなった後の暮らし。「自分1人になったときに年金がいくらもらえるのかわからない」「漠然とした不安を抱えているから、とりあえず貯金をしている」そんな女性も多いのではないでしょうか?

そこで、「夫が亡くなった後の暮らしは、年金だけでお金が足りるのか」を、CFPの平田純子さんに編集部が聞いてきました! 自分が1人になったときにかかる生活費の見積もり方や、遺族年金の受給額まで、これを機に確認してみましょう。

まずは年金受給額を確認!

出口:旦那さんが亡くなった後、年金だけで暮らせるのでしょうか?

平田:正直なところ、むずかしいです。

出口:えっ……。

平田:ですので、「老後2000万円問題」のときに話題になったように「自助努力」が必要になるんですよ。旦那さんが亡くなってから「自分の生活費が足りない」と気づくようでは遅いので、旦那さんが亡くなった後の暮らしには生活費がいくら必要で、お金は足りるのか否かを、今一緒に調べてみましょう。

出口:よろしくお願いします!

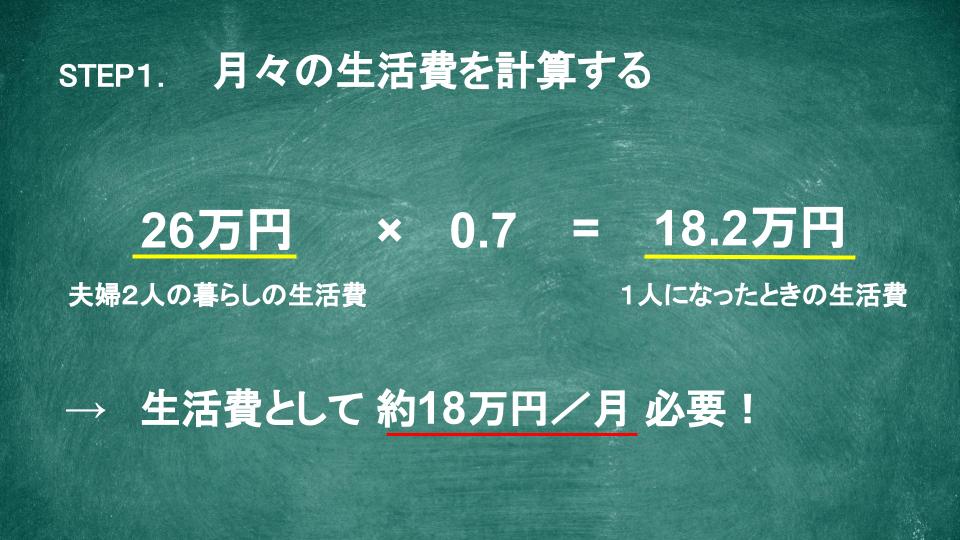

平田:まず最初に、今現在の生活費を把握しましょう。食費や水道光熱費、娯楽費を含め、1カ月にいくらかかっているのかを計算してみてください。

たとえば、夫婦2人の生活で26万円かかっているとしましょう。旦那さんが亡くなった後に必要な生活費は、2人で生活していたときの、おおよそ7割程度となり、26万円×0.7=約18万円が奥さん1人になったときに必要な生活費になります。

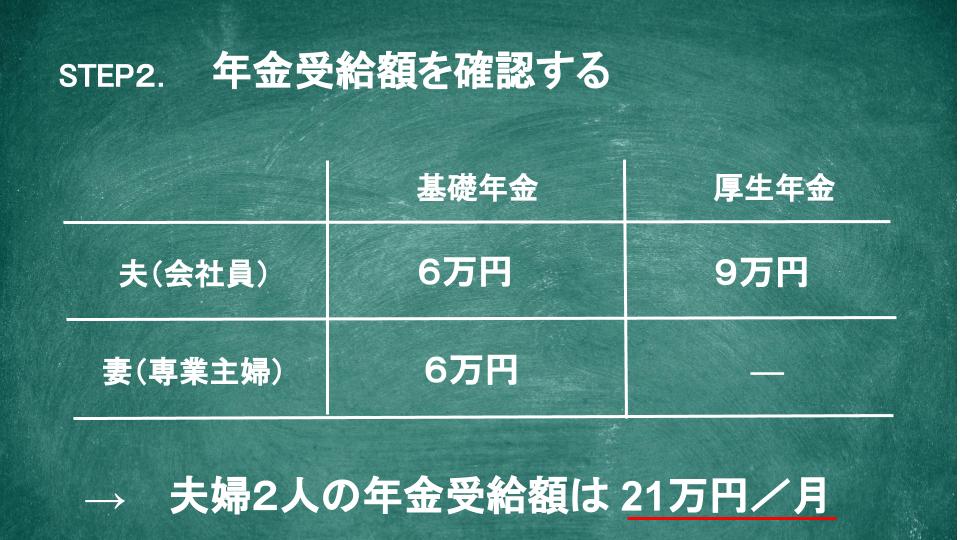

平田:次に、夫婦2人の年金受給額を確認します。これは誕生月に届く「ねんきん定期便」を確認すれば、すぐにわかりますよ。

出口:ねんきん定期便、届いてちらっと確認したらすぐに捨ててしまっていたけど、きちんととっておくべきなんですね。

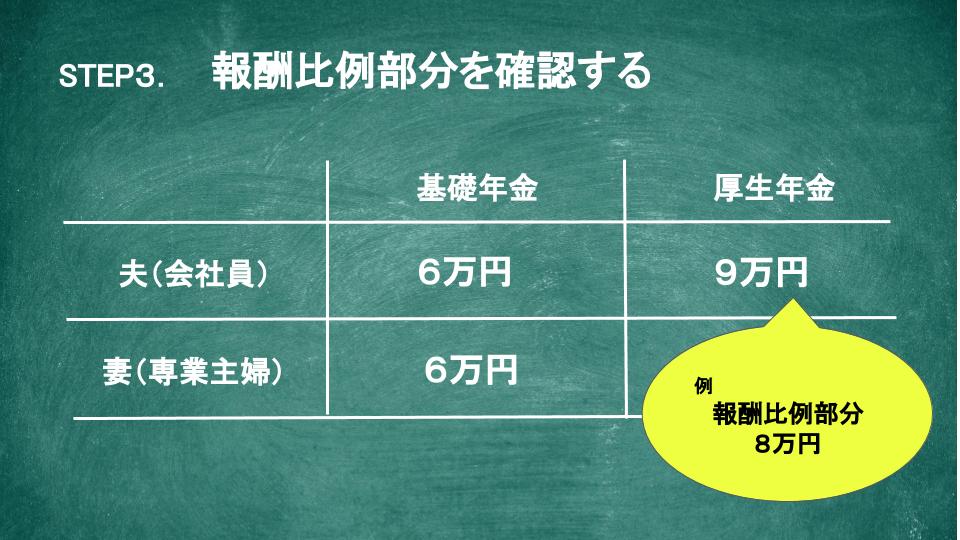

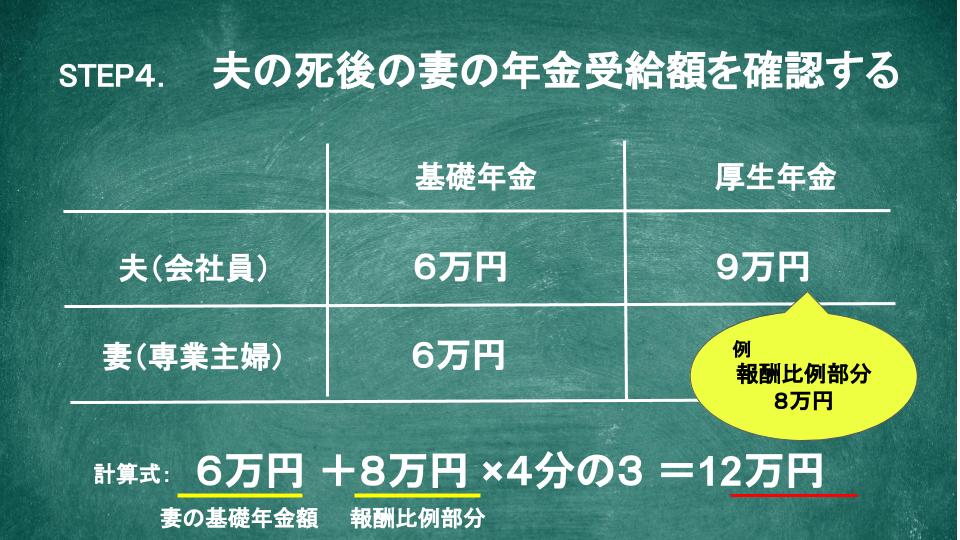

平田:ここでは、旦那さんは元会社員・奥さんは専業主婦の設定で見ていきたいと思います。会社勤めだった旦那さんは、老齢基礎年金と老齢厚生年金を、専業主婦の奥さんは老齢基礎年金を受給できます。ここでは2人の年金受給額を合計21万円/月としましょう。

平田:2人の年金受給額がわかったら、旦那さんの死後に奥さんがもらえる年金受給額を計算します。ここでポイントとなるのが「厚生年金の報酬比例部分」です。

出口:報酬比例部分とは何ですか……?

平田:はい。厚生年金は、報酬比例部分と経過的加算(差額加算)部分の2つで構成されている年金なんです。そして、旦那さんの死後にもらえる「遺族厚生年金」の金額は「報酬比例部分」の4分の3です。

出口:厚生年金の4分の3ではなくて、厚生年金のうちの報酬比例部分の4分の3なんですね!

平田:そうです、ちょっとややこしいですよね。ねんきん定期便には、報酬比例部分はいくら、経過的加算(差額加算)部分はいくらと明記されているのでチェックしてみてください。

平田:ここまで確認できたらもう簡単! 旦那さんが亡くなった後に奥さんがもらえる年金額は、自分の基礎年金と遺族厚生年金を足せば算出できます。この場合、12万円が奥さんの年金受給額です。

※要件を満たす場合は、経過的加算額が遺族厚生年金に加算される

併せて生命保険の保険金の確認を

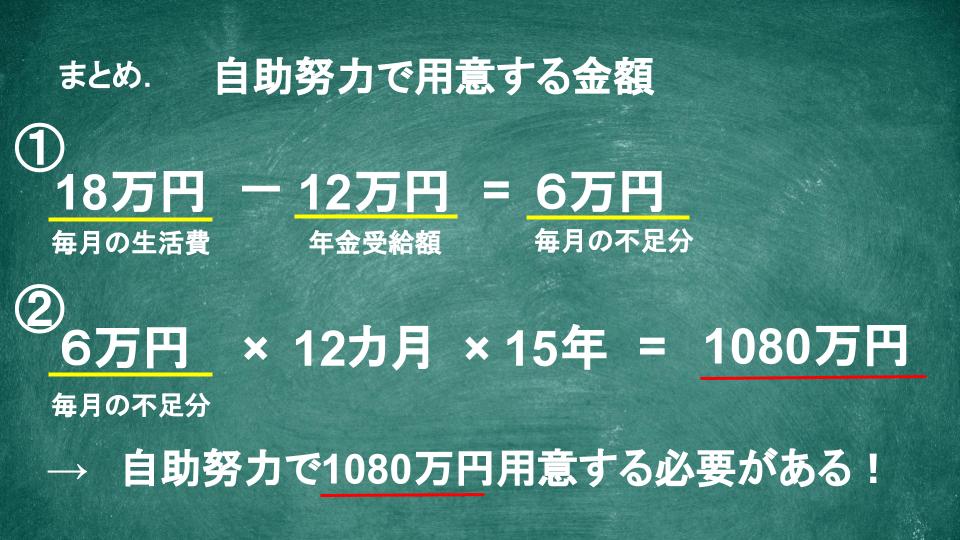

出口:あれ、12万円ではさっき計算した1カ月あたりの生活費に全然届きませんね……。

平田:そうなんです。生活費として1カ月あたり18万円が必要なのに、年金は12万円しか受給できません。ですので、差額の6万円は自分の貯金から切り崩すしかありません。

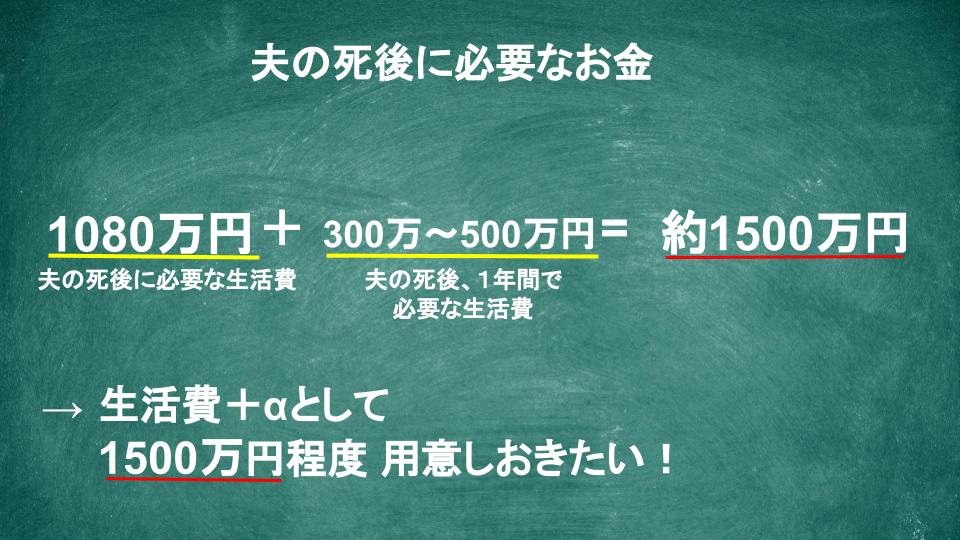

出口:奥さんが72歳のときに旦那さんを亡くしたとすると、平均寿命を考慮して、あと15年は生きられそうですよね。そうなると、6万円×12カ月×15年……1080万円は自助努力する必要がある……。

平田:そうなりますね。ただ、旦那さんが生命保険に加入しているのであれば、その保険金を受け取れるので、1080万円まるまる用意する必要があるわけではありません。ですので、年金受給額だけでなく、旦那さんの加入している生命保険の保険金や、自分が加入している保険の解約返戻金も併せて確認しましょう。

ちなみに、遺族年金を受給できるのは、老齢厚生年金を受給していて、その受給期間を満たしている夫の妻だけです。旦那さんが個人事業主だった場合で老齢基礎年金しか受給していない場合、遺族年金は受給できないので要注意です。

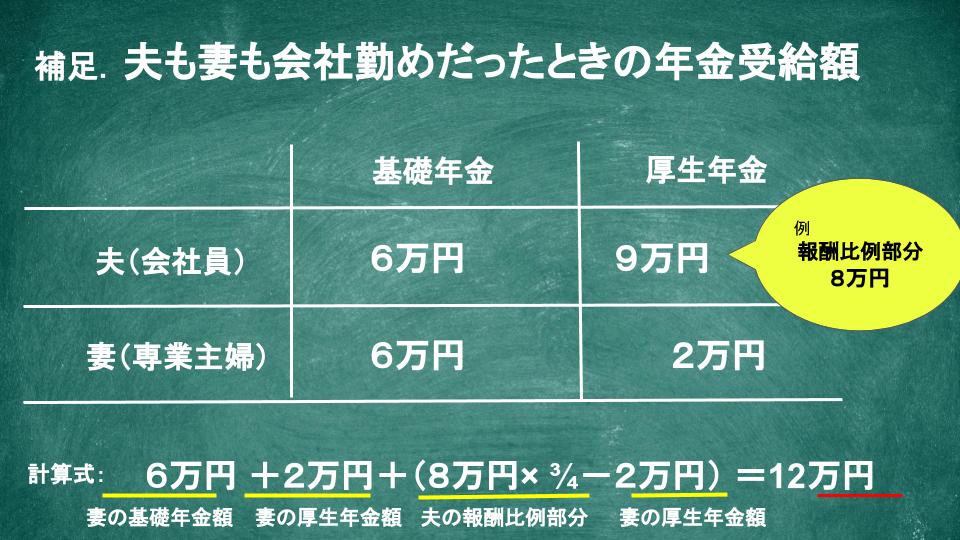

また、奥さんに会社勤めの経験があった場合は、老齢厚生年金を受給していると思います。そうすると、旦那さんの死後にもらえる遺族年金の受給額のうち、自分の老齢厚生年金部分は支給されません。

夫の死後1年間の生活費は別で考える

平田:ここまで、旦那さんが亡くなった後の暮らしのお金の問題について長期的な視点で確認してきましたが、旦那さんの死後1年間は別に考えておいたほうがよいです。

出口:葬儀費用などが発生するからですか?

平田:そうですね、お葬式の費用や埋葬の費用を考慮する必要があるのも理由の1つですが、旦那さんの銀行口座が凍結されてしまうのが大きな理由です。

旦那さんが亡くなると、相続の問題が発生しますよね? 相続財産には亡くなった人名義の資産がすべて含まれるので、銀行口座も相続の対象になるんです。そのため、相続財産の分割割合が決定するまで遺族が相続財産を勝手に使わないように、銀行は故人の口座を凍結させてしまうんですよ。

出口:つまり、亡くなってから財産の分け方が決定するまで、旦那さんの預貯金は自由に使えないと……。

平田:一部の金額を除いて、原則的には、預貯金は自由に使えません。ですので、葬儀や埋葬の費用、奥さんの1年分の生活費などのために300万~500万円くらいは、旦那さんが亡くなる前に奥さんの口座に移しておいたほうがよいです。

ですが、ここでも注意が必要。年間110万円以上のお金を一気に動かしてしまうと「贈与」とみなされ、贈与税を支払う義務が発生してしまいます。そのため、生前贈与として110万円以下で少しずつ、奥さんの口座に移しておくようにしてください。

出口:旦那さんがもうすぐ亡くなりそう! というときにお金を移しては遅い可能性があるのですね。

平田:葬祭費や埋葬費のほかに、旦那さんが亡くなった後すぐに発生する支払いとしては、相続税と準確定申告のときに発生する税金などですね。

相続税は、配偶者には大きな控除措置があるので、ほとんどのケースで税負担はありません。

また、定年退職後も一定要件を満たす所得があった人が亡くなった場合には、亡くなってから4カ月以内に遺族が準確定申告をする必要があります。そのときに発生する税金額は、故人が余程の高所得でない限り、数万~数十万円と想定されるので、やはり、旦那さんの死後1年間の生活費+葬儀代などとして300万~500万円確保しておけば問題ないでしょう。

出口:健康で長生きしたいですが、生きるのにもお金がかかると痛感しました……。

平田:そうですね、なるべく健康寿命を伸ばして、医療費や介護費を発生させないのがお金のかからない生き方といえるでしょう。今計算してみて、旦那さんが亡くなった後の生活資金が足りないようであれば、早期に家計を見直したり、週に2~3日働いてみてください。それでも足りないようであれば、子どもに仕送りをお願いするなど、家族間で相談してみる必要があるかもしれませんね。

出口:なるほど。本日はありがとうございました!

この記事に協力してくれた人special thanks

-

平田純子

CFP®認定者、1級ファイナンシャル・プランニング技能士。大阪市立大学卒業。好きが高じて株式会社良品計画に入社。無印良品の店舗にて、収納やインテリアのアドバイスを得意とする店長として11年間勤務。一方、お金に無計画・無頓着に過ごした自身のこれまでの人生を振り返り後悔の念。豊かな人生を送るために、ライフプランニングの必要性を痛感。その必要性をより多くの人に伝えると共にお金の不安から解放したいとの思いでファイナンシャルプランナーを志し現在に至る。個人からのお金の相談対応を行う傍ら、毎日新聞社が常設する【生活の窓口】の相談員としてシニアの終活相談や実行支援を行っている。年間の相談対応件数は200件以上。 https://hataraku-okane.com/

まだデータがありません。