いつ死ぬかわからないのに、どうやってお金を使っていけばいいの?

FP・三原由紀さんが教える、メリハリのあるお金の使い方

取材・文:花塚水結

「いつ死ぬかわからない」から、何歳までも生きられるように対策はしておきたいと考える一方、「いつ死ぬかわからない」なら、そんなに先まで備えなくても……。などと思う人もいらっしゃるのではないでしょうか。

「老後の備えはしつつ、それでもやっぱり好きなことにお金を使いたい!」と考える人へ、メリハリのあるお金の使い方をFPの三原由紀さんに伺いました。

老後の理想は収入のなかで生活をやりくりすること

花塚:今日は、「老後のお金の使い方」について教えてください!

三原:はい、どうぞ。

花塚:歳を重ね、平均寿命が近づくなかで、「いつ死ぬかわからない」のに、どのようにお金を使っていけばよいのでしょうか?

三原:ポイントはメリハリです! 収支を把握して、メリハリのあるお金の使い方をしましょう。貯蓄はできるだけ使い切ってしまわないようにしていただきたいですね。

花塚:老後も貯蓄は使い切ってはいけないのですか?

三原:貯蓄を使い切ってしまうのはとても勇気がいる行為だと思います。

ただ、そうですね。使い切ってもいい年代は90歳くらいでしょうか。

花塚:90歳……。大半の人は、死ぬまで貯金を使い切るな、と……。いずれにせよ、90歳までは、ある程度の貯蓄をもっておく必要があるのですね。

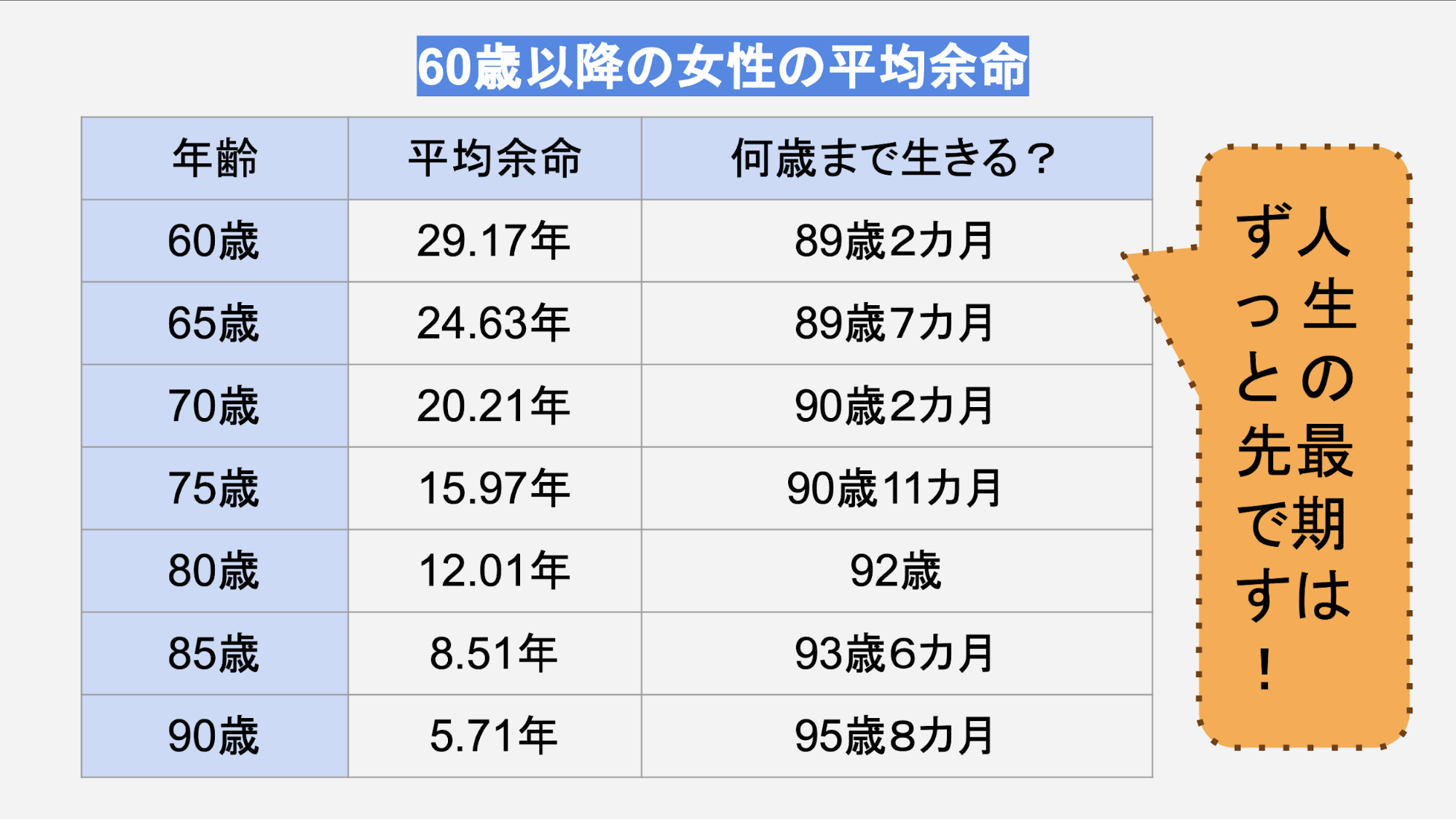

三原:厚生労働省の「簡易生命表の概況(2019年)」の統計のなかに「平均余命」という指数があります。これは、ある年齢の人があとどれくらい生きられるのかを示す期待値です。

このデータによると、60歳女性の平均余命は29.17年あります。つまり、60歳女性は89歳まで生きることになりますよね。ですから、80歳くらいで貯蓄を使い切ってしまうと、残りの10年は年金の収入だけで暮らさなければなりません。そうなると、もし病気になって医療費が必要になったっとき、困ってしまいますよね。

花塚:平均寿命より平均余命のほうが長いのですね……!

三原:そうなんです。それに、現在90歳の女性の平均余命は、5.71年あります。

花塚:え! じゃあ、90歳になって貯蓄を使い切ってしまったとすると、そこから5年以上は年金収入だけになるってことですね。

三原:そうなります。健康であればまだしも、医療費や介護費などが必要になると困ってしまいますよね。

「いつ死ぬかわからない」とは、いい換えると「長生きリスク」です。要するに、長生きすることはいいことなのですが、一方で長生きすることでいろいろとリスクが生じるわけです。

長生きリスクに備えるためにもっとも重要なのは、収支のバランスを把握しておくこと。収入は個人で差があると思いますから、年金額などを把握しておいてほしいと思います。

そして、理想の生活は、収入のなかで生活をやりくりすることです。

花塚:収入のなかでやりくりかぁ……。年金収入だけでの生活が厳しいとなると、60歳以降も働いてお金を稼いだほうがいいということですよね?

三原:老後資金が十分にある方は、働かなくても大丈夫です。「十分」の感じ方については人によって違うと思いますが……。1000万〜2000万円でも十分と感じない人もいれば、500万円あれば十分だと感じる人もいると思います。

ただ、自分が保有しているものが減っていく恐怖は誰もが感じる思うんです。ですから、健康なら少しでも働くといいですよね。

花塚:なるほど。どれくらい働けばいいんですか?

三原:現役時代のようにバリバリ働かなくても、週に2~3回の出勤で月に数万円を稼ぐような、楽な働き方でいいと思いますよ。

私の周りでも、70代になってもパートで働いていらっしゃる方がいて、夜はそこのパート仲間たちと飲みに行ったりして生活を充実させていらっしゃいます。「老後になっても働くなんて……」と思われる方もいるかもしれませんが、その分、楽しいこともあると思いますから。

花塚:週に2~3回であれば、大きな負担にはなりませんね。

三原:はい。また、今の60代くらいの人たちが学生だったとき、国民年金は任意加入だったんですよ。ですから、2〜3年間分くらい保険料が未納扱いになっている人が多いんです。

でも、60歳以降も未納分の年数は働いて厚生年金に加入すれば、国民年金の未納額分が自動的に穴埋めされて(老齢厚生年金の経過的加算額が増えるため)、厚生年金の受給額も上がります。相談者さんのなかでも、それを聞くと「60歳から3年は働く!」っていう方もいらっしゃいます。

花塚:そっか、年金受給額は生涯変わらないですからね。数年働いて受給金額を上げれるのであれば、60歳になっても、健康なら働こうというモチベーションにつながります!

死ぬまでケチケチしない、メリハリのあるお金の使い方

花塚:長生きリスクに備えておかなければならない一方で、「いつ死ぬかわからない」んだから「いつまでもケチケチしていたくない!」と思う方もいらっしゃると思います。

どうすればメリハリのあるお金の使い方ができますか?

三原:先ほどもお話しましたが、理想は、収入のなかで生活をやりくりすることです。

収入のなかでやりくりが上手にできている人は、普段の収支、つまり、身の丈を知っている人だと思います。

花塚:収入は、お給料でも年金でもある程度決まっているので把握しやすいと思いますが、支出は私も把握していないです……。「身の丈」を知るためには、どのようにすればいいのでしょうか?

三原:普段何にお金を使っているのか把握することも大事ですが、自分が「何にお金をかけたいのか」を明確にしておくといいと思います。

まずは衣食住にお金をかけるのか、趣味にお金をかけるのか、を考えてみましょう。

たとえば、食事にお金をかけたい場合、「お酒を飲むなら第三のビールじゃなくて、プレミアムビールが飲みたい」「買い物は安さ重視のスーパーじゃなくて、高級志向のスーパーがいい」とか。

花塚:細かいルールのようにも聞こえますが、食事は毎日のことですから、積み重なると大きな支出になりますよね。

三原:そうですね。収支を把握していれば、趣味を謳歌してもいいと思いますよ。

あとは、高齢になってくると交通手段についても考えたほうがいいかもしれません。

今まで電車移動をしていたとしても、転んで大怪我でもしたら、医療費がかかるだけでなく日々の暮らしにも大きな影響がでます。だったら、移動をタクシーにしたほうが生活の質(QOL)を保つことができ、結果的にコスパがいいと考えることもできます。

お金を自由に使うには、健康と意思能力があってこそ

花塚:これまでで、収支と何にお金を使うかを把握すれば、メリハリのあるお金の使い方ができるとわかりました。

ただ、個人の状況によって、考えられるリスクやそれに対する備えが違ってくるのではないでしょうか?

三原:もちろん、そうです。考えられるケース別に、リスクや対策を考えてみましょう。

60代ご夫婦、ローン有

もし奥さんが専業主婦になる前に2~3年でも働いていたとしたら、60歳から特別支給の老齢厚生年金がもらえますね。ただ、ローンが残っていると、メリハリのあるお金の使い方では生活が厳しいのではないでしょうか。ですから、ご夫婦でなるべく65歳まで働かれたほうがいいと思います。

総務省の「家計調査(2019年)」によると、60代の2人以上の世帯で、働いていない場合、平均で月約4万円が不足しているというデータがあります。このまま100歳まで生きると仮定して計算すると、1920万円が不足するのです。この数字がいわゆる「老後2000万円問題」なのですが……。

加えて、ローンの残債が1000万円残っているとすると、3000万円は貯蓄がないとだめですよね。こうした状況でどうしても生活費が厳しいようならば、自宅を売却して、住宅ローンを返せるような場所に住み替えるなどの工夫が必要でしょう。

自宅を担保にして資金を借り入れる「リバースモーゲージ」という制度もあります。ただし、実際に資金を借り入れるには、自宅に価値があることが前提です。選択肢として考える場合は、金融機関に査定依頼をしておいたほうがいいでしょう。

60代独身女性、持ち家

電通のシニアプロジェクト「定年女子調査」によると、退職金受取想定額の平均は594万円でした。持ち家なら、居住費はそれほどかからないでしょうから、ゆとりをもてるのではないでしょうか。趣味や娯楽にお金を費やすこともできると思いますよ。

ただし、おひとりさまの懸念として、自宅で1人のときに倒れてしまうなどの万が一のことがあった場合、気づかれにくいことです。これに対する備えとして、「見守り契約」を結ぶとよいでしょう。行政の制度や民間のサービスで、「見守る」方法はいくつかあります。

たとえば、弁護士など士業に依頼する場合、定期的に直接会って安否確認をするほか、財産管理などの支援も行ってくれます。そのほか、民間企業では自宅にセンサーを取り付け、一定期間センサーが反応しないと、サービス提供者が自宅まで駆けつけるなどのサービスもあります。

ただ、こうした見守りサービスにもお金はかかります。契約内容によりますが、たとえば、郵便局が行っている「みまもりサービス」では訪問・電話・駆けつけのサービス利用でき、月に5000円くらいです。年間では6万円になります。

こうした費用をかけないためには、ご近所さんやお友達とまめに連絡を取るなどして、地域で互いに見守ることもひとつの手です。

70代ご夫婦、持ち家

年金暮らしだとしても、持ち家なので資金的には余裕をもてると思います。

ただ、心配なのが、病気と、どちらかが亡くなった場合ですね。医療費や介護費、お葬式にもお金がかかりますし、1人になると、年金額も減ります。貯蓄の使いすぎには要注意です。あと、お子さんやお孫さんへお金をかけすぎないようにもしましょう。

三原:ケース別に「お金の使い方」について考えましたが、お金を自由に使うには、健康と意思能力があってはじめてできることです。そして、「お金の使い方」以外にも、人生の選択肢を増やすためには、「情報」をキャッチすることがとても重要になります。

自分の健康を第一に考えつつ、収支のバランスを把握して、上手なお金の使い方ができるよう、工夫してみましょう。

花塚:私も、収支のバランスを把握して、上手なお金の使い方ができるように、頑張ります! 本日はありがとうございました!

- 企業情報

- 合同会社エミタメ

〒272-0023

千葉県市川市南八幡4-2-5 いちかわ情報プラザ203

電話:080-6800-1504

ホームページ: https://ara50fp.com/

お問い合わせ: info@ara50fp.com

この記事に協力してくれた人special thanks

-

三原由紀

ファイナンシャルプランナー。プレ定年夫婦専門FPとして「定年後の不安を解消し、安心して暮らせる未来を手にする」をミッションに活動中。個別相談・セミナー・メディアのコラム執筆などを行っている。

まだデータがありません。