60代からの上手な保険の見直し方

自分に必要な保険って何だろう?

取材・文:花塚水結

「何となく将来が不安だから保険に入っている」。そんな人はいませんか? もしかしたら、その保険に加入していることで知らずのうちに損をしてしまっているかもしれません。

そこで、60代からの保険の見直し方を、ファイナンシャルプランナーの山本麗子さんに取材し、見直しポイントをお伺いしました。

子どもがいな世帯は「介護」の備えをしておく

花塚:前回は60代から入っておくべき医療保険について伺いましたが、すでに何らかの保険に加入している場合、どのように見直せばいいのでしょうか?

山本:保険の見直しの大きなポイントは、「保険の目的を明確にすること」と「その目的に即した保障内容か」の2つです。

「保険の目的」は、保障が何のためのか、誰のためなのかを考えます。子どものためなのか、自分のための保険なのかを考えたいですね。

それを踏まえたうえで、必要な保障をカバーしてくれる保険なのか、不必要な保障で余計な保険料を支払っていないかを考えます。

ケースごとに見直しポイントを考えていきましょう。

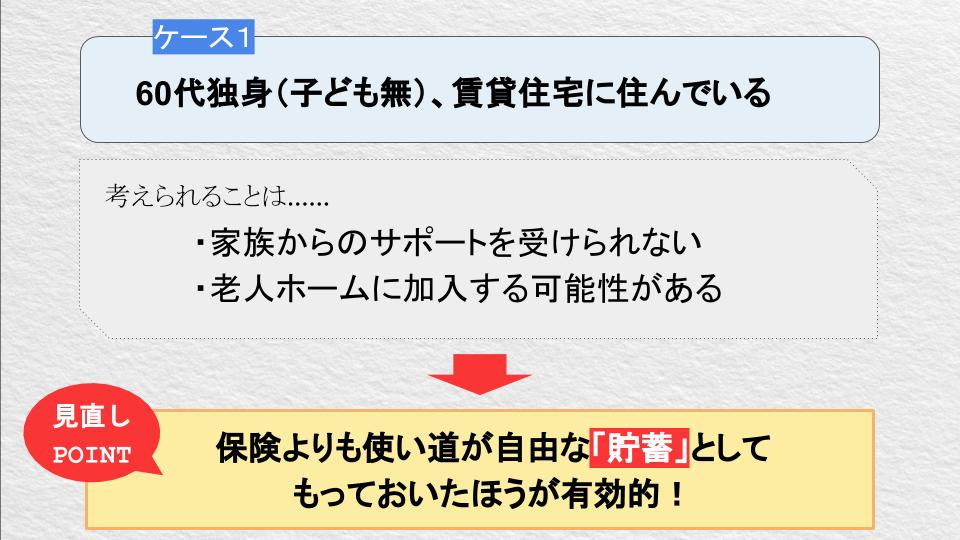

60代の独身で賃貸住宅に住んでいる場合

山本:最初は、60代の独身で賃貸住宅に住んでいるケースです。

この場合、子どもがいないので、万が一介護状態になったとき、子どもからの支援を受けることができません。

したがって、老人ホームなどの施設に入居する可能性が考えられます。この場合、保険に加入するのではなく、使い道が自由な「貯蓄」としてお金をもっておいたほうが有効的かもしれません。

花塚:貯蓄が有効な場合もあるのですね。

これは自分の状況によって判断したほうがいいですね。

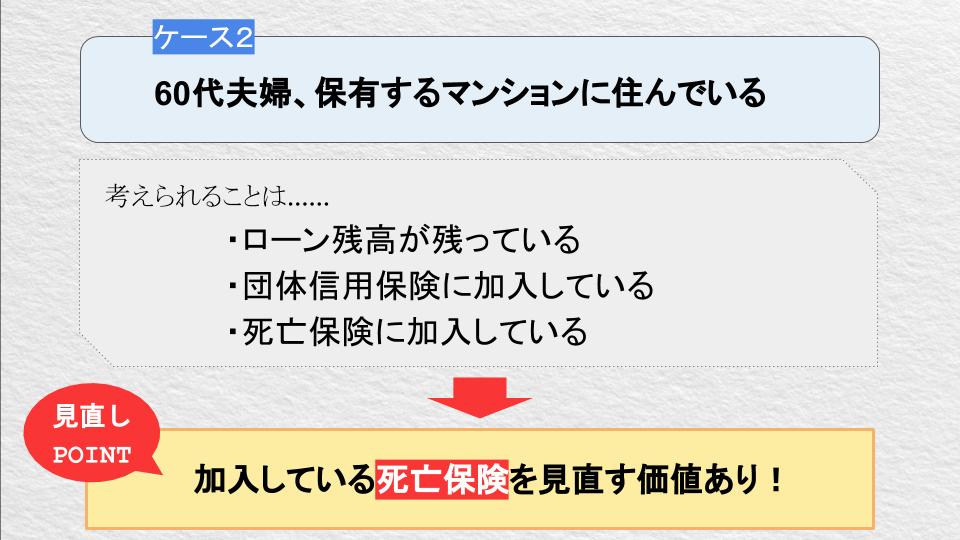

購入したマンションに住んでいる60代のご夫婦の場合

山本:続いて、購入したマンションに住んでいる60代のご夫婦の場合です。

30代後半もしくは40代で結婚して、そこから家を購入して住宅ローンを組む場合、60代以降でもローンが残っている可能性が出てきます。リタイアしたのにローンが残っていることで家計を圧迫してしまい、破綻に追い込まれてしまうケースもあります。「老後破綻」などといわれていて、晩婚化が進んでいる日本では大きな問題になってきています。

60代以降もローンが残っている場合、「団体信用保険(以下、団信)」に加入していれば、それが死亡保障の代わりになります。

団信とは、住宅ローンを組む場合に、ほとんどのケースで加入する保険で、万が一、ローンの返済者(債務者)が亡くなったときでも、残債に相当する保険金を返済してくれる保険です。

ですから、ローンが残っていて、団信にも死亡保険にも入っている場合、死亡保険を見直す価値はあると思います。

山本:ただし、ローンの残高が減るにつれて、保険金額も減っていくので、かならず残高がどれくらいか確認して判断しましょう。

花塚:なるほど……。団信は見落としがちかもしれません。ローンが残っている場合は、調べておいたほうがいいですね。

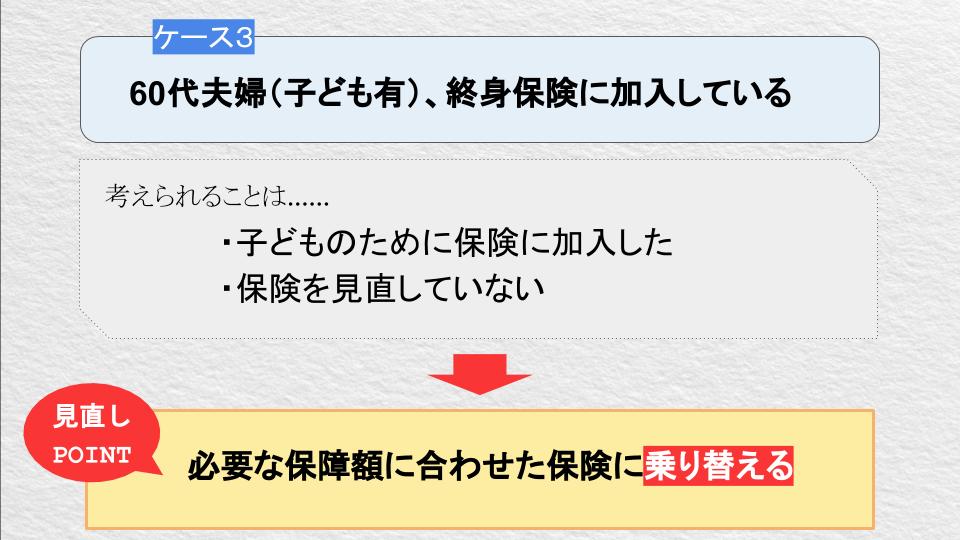

終身保険に加入している60代のご夫婦の場合

山本:最後は、終身保険に加入している60代のご夫婦の場合です。

現役時には、小さい子どものために死亡保険に加入したことが考えられます。ですが、子どもが独立していれば、教育費など必要保障額は減っていますよね。ですから、今の自分に見合った保障内容の保険にすることが必要です。

花塚:まさに「保険の目的」に即した見直し方ですね。

山本:そうですね。

最後のケースのように、ライフステージが変化した人は必ず保険を見直したほうがいいと思います。たとえば、子どもが独立したり、現役を退いた場合です。

ライフステージに合わせて「保険の目的」も変化しますので、節目のときには保険の見直しもしていただきたいです。

自分のライフステージに合わせた保険を選択する

花塚:保険を見直すメリットとは何でしょうか?

山本:一番大きいメリットは、保険料を減額できるので、家計の節約につながることです。老後は収入が限られ、支出が多くなってしまうので、減らせるところは減らしておきましょう。

また、見直しを機に、どんな保障なのか確認してみることもいいと思います。

たとえば、夫の医療保険に特約で妻の保障もついている「夫婦型の保険」の場合、旦那さんが死亡したら、奥さんの保険もなくなってしまうんです。ですから、単独の医療保険に一人ひとり加入することを検討してみましょう。

花塚:保険に入っていたのに、保障がなくなってしまうこともあるんですね。

山本:はい。保障内容はとても大事です。

また、60歳以降の世代に多いのが、「お宝保険」に加入している場合です。お宝保険とは、保険料が安く、予定利率が高い貯蓄性のある保険のことをいいます。

丁度、バブル期にそういった商品が発売されていて、当時は利率が4〜5%あったんですよ。こうしたお宝保険は、解約の時期に気をつけましょう。

今時点でまとまった資金が必要であれば解約を考えるべきですが、お宝保険は高い利率で運用されるので、超低金利時代の今は現金でもっておくよりも利率がよいです。ですので、解約はせずに、万が一に備えておくといいかもしれません。

花塚:今一度、保障内容を確認してみると、もしかしたら「お宝保険」に加入していたなんてこともあるかもしれませんね。

山本:そうですね。また、相続において保険を活用するのも有効です。

たとえば、自分の財産が自宅だけで、相続人が子ども2人(長男、次男)の場合、同居していた長男に自宅を相続させると、次男には何も残りません。これでは不公平ですよね。そこで、次男には自宅と同等の保険金を残しておくと公平な相続になるのではないかと思います。

常に、自分のライフステージに合わせて保険の目的を考え、その目的に合う保険を選ぶことが大切です。

- 企業情報

- 株式会社エフピーウーマン

〒100-0005

東京都千代田区丸の内3-1-1 国際ビル2F

電話:0120-82-1107

FAX:03-6683-2881

ホームページ: https://www.fpwoman.co.jp/

この記事に協力してくれた人special thanks

-

山本麗子

女性のためのお金の総合クリニック「エフピーウーマン」所属ファイナンシャルプランナー。ファイナンシャルプランナーとしてFP事務所に勤務しライフプランや保険相談などのキャリアを積む。お金の教養を高めて女性の内面から輝いてほしいという想いから女性だからこその視点や経験をもとに実用的で役に立つ知識とお金についての正しい扱い方について伝えている。現在、雑誌、講演、テレビ出演などのほか、『お金の教養スクール』の運営を通じて正しいお金の知識を学ぶことの大切さを伝えている。

まだデータがありません。