60代から入っておくべき医療保険

月額100円で「先進医療特約」をつけるのがおすすめ

取材・文:花塚水結

「万が一の備えとして保険に入ろうか悩んでいるけど、何の保険に入ればいいかわからない……」そんな人もいらっしゃるのではないでしょうか? 保険の知識がないまま加入してしまうと、万が一のときに保険がおりないなど、問題になってしまうかもしれません。

そこで、60代で入るべき保険について、ファイナンシャルプランナーの山本麗子さんに取材し、正しい保険選びのポイントをお伺いしました。

貯蓄や公的保障でまかなえない部分を保険でカバーする

花塚:日本には公的保障制度がありますが、それに加えて、民間の保険に入っておく必要はあるのでしょうか?

山本:そうですね、貯蓄や公的保障でまかなえない部分を民間保険に加入してカバーすることは有効だと思います。

花塚:なるほど。では、貯蓄や公的保障を知らないといけないのですね。

山本:そういうことです。まずは今の自分にはどんな公的保障があてはまるのか、利用できる制度はどんな内容かを把握し、万が一のときにどれくらいの保障があるのかを知りましょう。公的保障を把握したら、自分の貯蓄を勘案して、そのうえでどんな保険が必要かを見極めていくことが必要です。

花塚:60代以降で利用できる公的保障というのは、どんな制度がありますか?

山本:代表的なものとして「高額療養費制度」があります。高額療養費制度とは、1カ月の医療費の上限を超えた際に、その超えた分の医療費について申請すると、返金される制度です。

上限は年齢や収入額によって異なりますが、仮に健康保険の1カ月の医療費が100万円であっても、60歳〜70歳未満の方は約9万円、70歳以上の方は約1万2000円が上限となります。ですので、この上限額以上支払うことはありません。

花塚:月の上限額が決まっていれば、支出も把握しやすいですね。

山本:はい。ただ、高額療養費の範囲外の費用もあります。入院時の差額ベッド代や、先進医療の治療費がこれにあたります。

貯蓄でカバーができないのであれば、こうした治療費を民間保険でカバーするといいと思います。

花塚:保険の加入を考えている場合、どのようなことを軸にして検討すればいいのでしょうか?

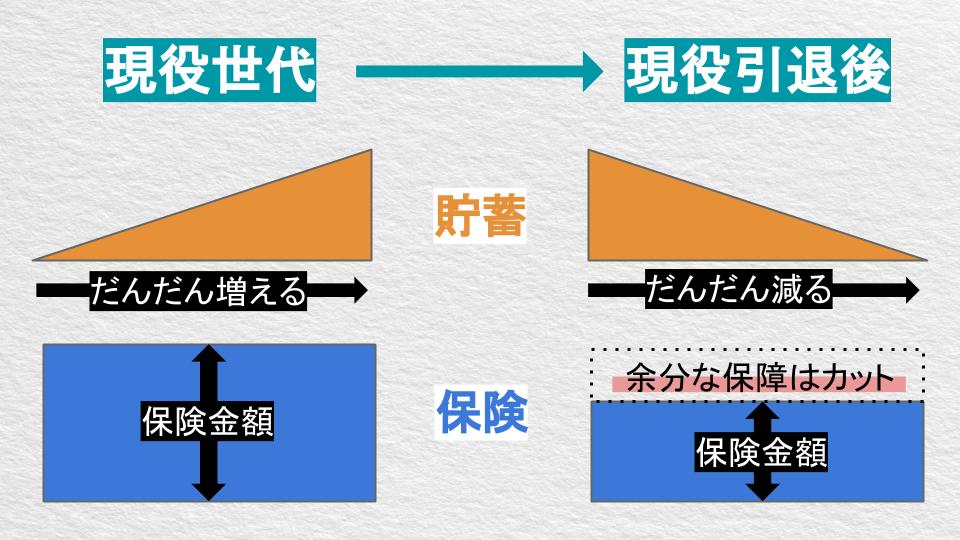

山本:まずは現役世代と、現役引退後では保険の役割が変わることを知っておきましょう。

突然ですが、「保険は四角、貯蓄は三角」という言葉を聞いたことがありますか?

花塚:保険は四角ですか……? ないです……。

山本:わかりました。下の図を見てください。

山本:まずは現役世代の考え方です。労働収入でお金を積み立てていくことで、貯蓄は徐々に増えていくと思うので、かたちに表すと三角になります。

ですが、お金が貯まるまでには時間がかかりますよね。それに、子どもが生まれれば養育費など何かとお金がかかってしまいます。

そこで、万が一の保障として、保険があります。保険は、あらかじめ受け取れる金額が決まっています。そのため、契約してすぐに万が一のことがあっても必要な金額を受け取れることができますので、かたちに表すと四角になるというわけです。

花塚:そうですね。子どもがいるとしたら、進学などにもまとまったお金が必要になりますからね。

山本:はい。一方、老後はお金の流れが大きく変わります。現役世代に貯めた貯蓄を切り崩しながらの生活になるので、徐々に減っていく三角になります。

ただ、教育費はかからない可能性が高いですし、現役世代に比べると必要な保障は小さくなると思います。ですので、保険の保障額を見直すことが大事です。毎月の支出額を減らせば、貯蓄を切り崩すスピードを遅らせることができますからね。

この考え方を前提に、保険を選んでいくといいと思います。

60の代夫婦は医療保険を多めに用意すると有効

花塚:具体的には、どんな保険を選んだらいいですか?

山本:別のケースで考えてみましょう。

夫が働いている60代ご夫婦

夫が会社員で、健康保険に入っていれば、万が一、病気や怪我で働けなくなったときに傷病手当金の制度が利用できるので確認しましょう。傷病手当金はもらっていた給料の2/3です。

ただし、自営業や年金生活者が加入する国民健康保険に加入している場合、傷病手当金の制度はありません。ですので、民間保険の医療保険を多めに用意すると有効です。70代ご夫婦や、子どもがいない世帯

介護費がかかる可能性があります。子どもがいない世帯の場合、子どもや家族からの介護支援を受けられない可能性が高いので、民間の介護サービスを活用すると有効です。

花塚:家族構成や、年齢によって考えておくことが変化するのですね。

60代以降で保険に入る場合、どんな保険がおすすめでしょうか?

山本:やはり医療保険だと思います。理由は大きく2つあります。

1つ目は、長生きリスクになります。

厚生労働省のデータによると、平均寿命と健康寿命の差は、男性が8.84歳、女性が12.35歳です。健康ではなくなってしまうと、何かしら生活を制限されている状況なので、働きたくても働けない状態であることも考えられます。ですから、この差への対策が必要ですね。

2つ目は、老後にかかる医療費が現役世代と比較して大きいことです。

厚生労働省「医療保険に関する基礎資料 生涯医療費(2017年度)」を元にちょっと試算を出してみたのですが……。

人の一生涯にかかる医療費のうち、約6割が65歳以上、70歳以上でみても全体の5割を占めています。また、医療費の金額は男性よりも女性のほうが高く、女性は平均寿命が男性に比べて長いので、生涯医療費も膨らみがちです。そのため、女性こそ医療保険には入っておいたほうがいいですね。

花塚:健康ではなくなってしまうと、医療費がかかるうえに、働いてお金を稼ぐこともむずかしくなってきますね……。

そうすると、医療費への備えはしておいたほうがよさそうですね。

山本:そうですね。

また、医療保険への加入を考えるのであれば、「先進医療特約」をつけておくといいと思います。特にがんになった場合、先進医療による治療がありますが、公的保険が適用されず、全額自己負担になってしまうことが多いです。全額自己負担だと治療にもよりますが大体1000万~3000万円かかるといわれています。

この特約をつけても月々の上乗せ額は100円程度ですので、マストでつけておくべきだと思います。

花塚:月々100円程度で先進医療の特約がつけられるのですね!

山本:実は安いんですよね。

それから、医療保険の保障期間は「終身」を選択することも大切です。たとえば、保障期間を「80歳」と選択してしまうと、80歳を超えると保障されませんからね。

花塚:なるほど。新しい医療保険に入る場合は、「先進医療特約の付与」と「保障期間は終身」を押さえておくとよいのですね。

▼関連記事

60代からの上手な保険の見直し方

- 企業情報

- 株式会社エフピーウーマン

〒100-0005

東京都千代田区丸の内3-1-1 国際ビル2F

電話:0120-82-1107

FAX:03-6683-2881

ホームページ: https://www.fpwoman.co.jp

この記事に協力してくれた人special thanks

-

山本麗子

女性のためのお金の総合クリニック「エフピーウーマン」所属ファイナンシャルプランナー。ファイナンシャルプランナーとしてFP事務所に勤務し、ライフプランや保険相談などのキャリアを積む。お金の教養を高めて女性の内面から輝いてほしいという想いから女性だからこその視点や経験をもとに実用的で役に立つ知識とお金についての正しい扱い方について伝えている。現在、雑誌、講演、テレビ出演などのほか、『お金の教養スクール』の運営を通じて正しいお金の知識を学ぶことの大切さを伝えている。

まだデータがありません。