60代から始める投資入門

ファイナンシャルプランナー・野原 亮が教える!

取材・文:花塚水結

定年退職後、貯蓄を取り崩すだけの生活に不安をもつ方も多いはず。どうにか資産を増やして安心したいと考えるなら、投資を始めてみるのはいかがでしょうか。

しかし、一口に投資といっても、しっかりと知識をつけて投資をしないと、大きな損失に繋がりかねません。そうならないため、金融のプロであるFPの野原 亮さんに、60代から始める投資についてお話を伺いました。一体、どのようなことに注意して投資をすればよいのでしょうか。

最強の金融商品は「公的年金」

花塚:定年退職後、資産形成のために60代から投資を始めようと考える方もいらっしゃるのではないかと思いますが、実際に60代で投資を始めるにあたり、リスクはありますか?

野原:そうですね。年代に問わず、投資にはリスクがあります。

ただ、60代は投資を始める最後の期間であるといっていいかもしれません。

花塚:どうして最後の期間なんでしょうか?

野原:基本的に投資初心者の方へ、リスクの大きい短期投資などはおすすめしていません。

少額でもコツコツ運用していく、リスクの小さい投資をおすすめしています。コツコツ運用する投資において、運用期間は長い方が有利になるので、投資を始めるなら60代がなんとかラストチャンスになるのではないでしょうか。

花塚:なるほど。投資の方法もたくさんありますからね。

60代から投資を始める場合、どのような投資がおすすめですか?

野原:「金融商品」の意味を広く捉えるなら、「公的年金」が最強だと思います。みなさん入られていますし、もしかしたらもう受け取っていらっしゃる方もいるかもしれませんが。

花塚:年金も「金融商品」になるんですか?

野原:現役世代に保険料を支払い、それが運用され、65歳以降に受け取れる制度と考えると、広い意味での「金融商品」ともいえるでしょう。

まだ年金を受け取っていない方は、いつから受給するのかを考えておいたほうがいいですね。

花塚:年金受給の開始時期を考える必要があるのですか?

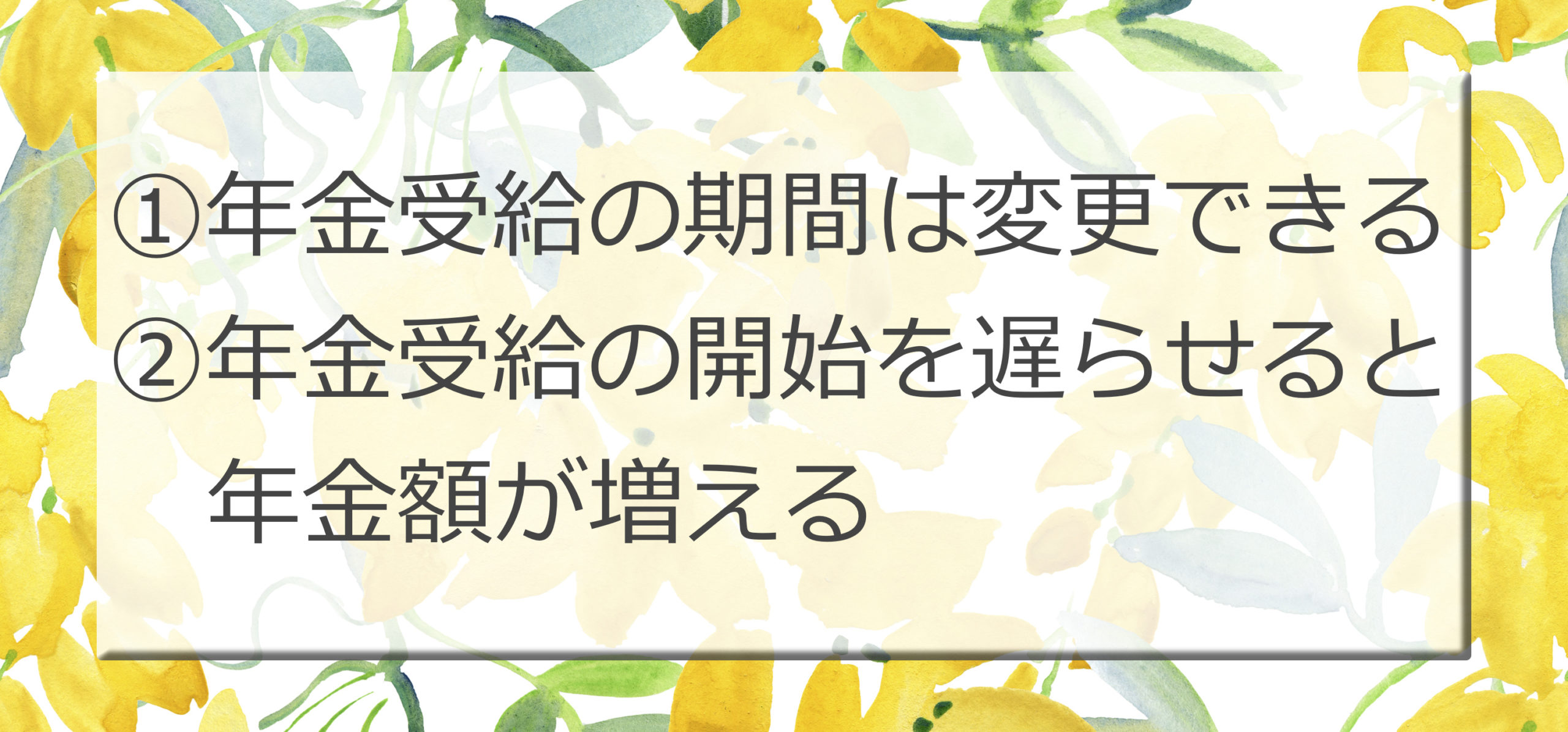

野原:はい。年金は65歳から受給できますが、繰上げ受給(65歳になる前に受給開始)や繰下げ受給(65歳以降に受給開始)ができます。

たとえば、繰下げ受給を選択すると、65歳の誕生月から起算して1カ月繰下げるごとに、年金額が0.7%上乗せされ、その年金額は一生続きます。

仮に1年間繰下げたすると、年金額は「0.7%×12カ月=8.4」で、8.4%増やせます。さらに、最長の5年間繰下げると、「年8.4%×5年間=42」で、42%も増やすことができるんです。

65歳以降の生活資金に余裕がある場合は、上記のように繰下げ受給を選択すると、年金額を増やすこともできます。

花塚:なるほど! 知っているだけで選択肢が広がりますね。

野原:はい。ですから、受給年齢は考えておいてほしいところです。

つみたてNISAでコツコツ運用するのがおすすめ

花塚:年金以外だと、どんな投資がおすすめでしょうか?

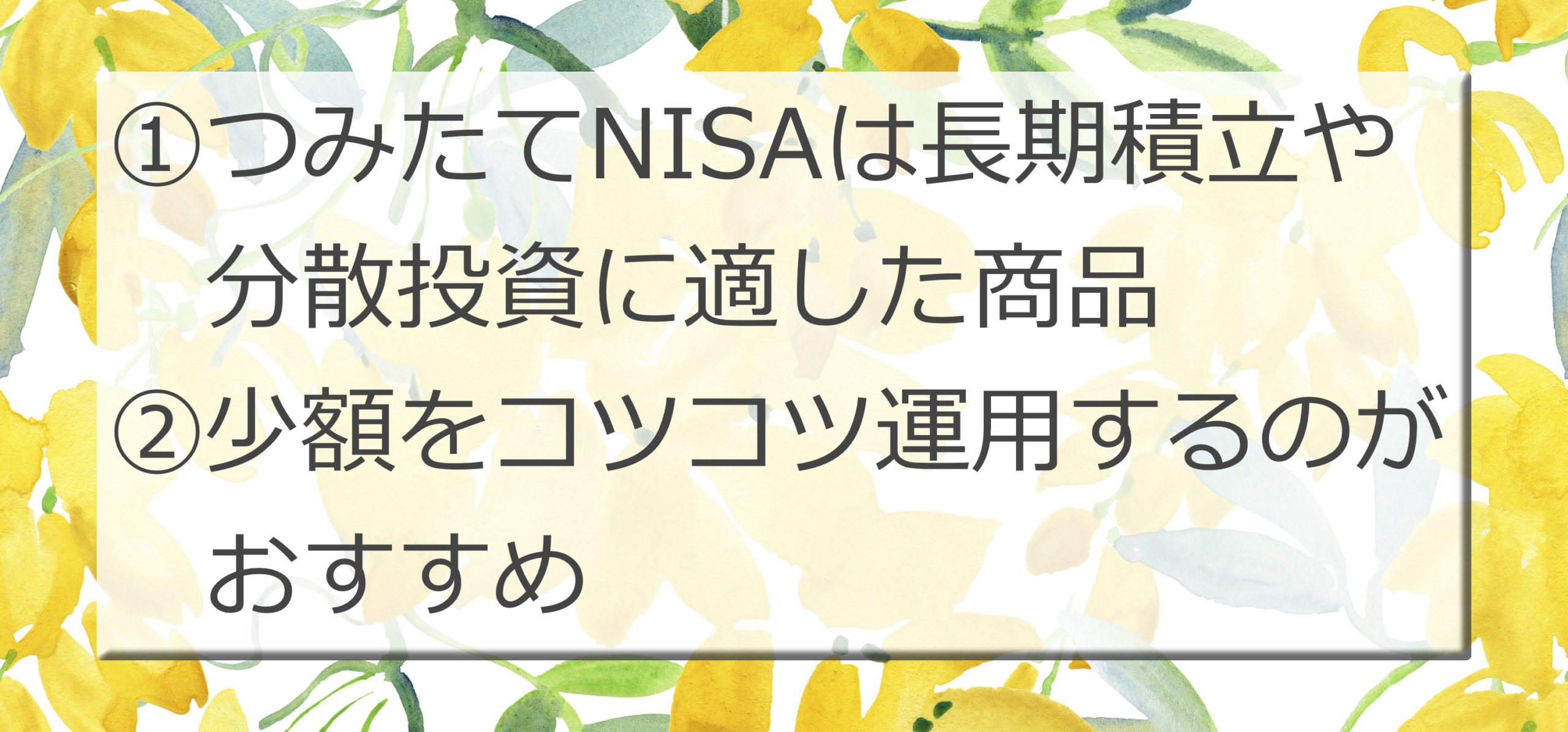

野原:年金以外の投資だと、やはり「つみたてNISA」がおすすめになります。つみたてNISAは、少額での投資を支援する国の制度で、年間40万円までの投資から得た利益にかかる税金が非課税になる制度のことです。

つみたてNISAで投資できる商品は、一定の基準のもとに国が選定した、長期積立てや分散投資に適した商品なので、ある程度安心感があるのではないでしょうか。非課税投資期間は、最長20年間と、NISAより長く確保できるため、よりゆとりのある運用ができます。また、資金の引き出しがいつでもできる点も特徴のひとつです。

花塚:少額でコツコツと運用されたい方にはぴったりですね。

野原:そうですね。年間40万円以上の投資をしたい場合、投資額のうち40万円をつみたてNISA、残りを課税口座である特定口座で投資する方法もあります。

投資商品は、投資信託から始めるのがわかりやすく、安心して投資できると思います。金融機関の窓口などに出向いて専門家に運用を任せるのであれば、世界株式を中心とした投資信託、自分で組み合わせたいなら、個別インデックスファンドなどが選びやすいのではないでしょうか。

花塚:つみたてNISAなら、上限が決まっている分、投資額の抑制になりますね。

野原:それから、「ポイント投資」もおすすめです。

花塚:ポイント投資とはなんですか?

野原:その名のとおり、みなさんが日々のお買い物などで貯めているポイントで投資する方法です。

元手資金を用意せずに投資ができます。投資金額はわずかになってしまいますが、大きな損失にもつながらないので、おすすめですね。

花塚:投資を体験してみたいという方も、気軽に始められるかもしれませんね。

専門FPがアドバイス! 劣後債でリターンを狙う

花塚:「もう少し利益を狙いたい!」という方におすすめな投資はありますか?

野原:そうですね。「劣後債」を買ってみるといいのではないでしょうか。

花塚:れつごさい……ですか?

野原:はい。劣後債は、証券会社や証券会社の代理店である「IFA(金融商品仲介業者)」で買うことができる商品です。そういった金融機関には具体的な商品を提案できる方がいて、具体的な銘柄や買う時期を示してくれます。

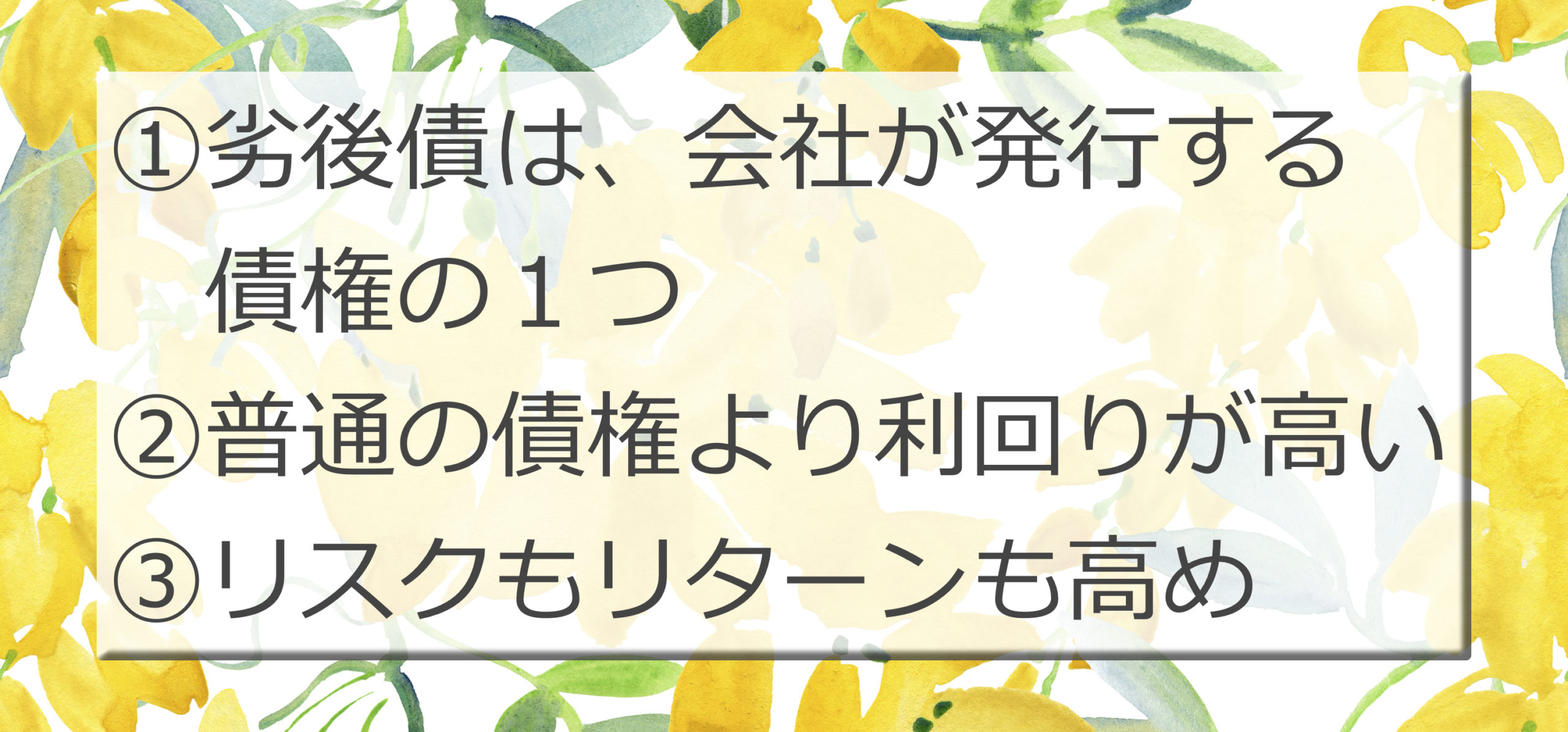

肝心の劣後債ですが、いわゆる会社の発行する債券で、発行会社が破綻した際など、ほかの債権者へ支払いをしたあと、残りの余剰資金によって返済される債券のことです。普通の債券よりも、少し株式に近い性質をもつ金融商品になります。

万が一のときの返済順位が後回しになる分、一般的な債券よりも利回りが高く設定されているため、リスクはありますが、より大きな利益も得られる可能性がある商品です。

花塚:債券としてはリスクもリターンも高めな商品ということですね。

野原:はい。徐々に人気も高まっているようです。証券会社やIFAを介して購入することができるので、利用する際には、担当者と十分に話して検討してみるのもいいのではないでしょうか。

花塚:上記の金融商品や投資方法とは反対に、あまりおすすめできない商品はありますか?

野原:一定期間、現金に換算できない商品ですかね。年金生活を送っていて、まとまったキャッシュがない世帯の場合、現金が必要になったときに困ってしまいます。ですから、つみたてNISAのように、いつでも現金の引き出しができる商品がいいと思います。

それから、不動産投資は注意が必要です。物件を購入したとしても、リフォームが必要な場合はリフォーム費用がかかりますし、建物を維持するためにメンテナンス費もかかります。物件以外のお金も必要になってくるので、むやみに不動産を買ってしまうことのないようにしていただきたいです。

花塚:商品の性質を理解して投資する必要がありますね。

野原: その通りです。また、投資の勉強をするための無料の投資セミナーもおすすめできません。自社の商品をすすめられてしまう場合もありますから、信頼できる専門家への相談がいいですね。

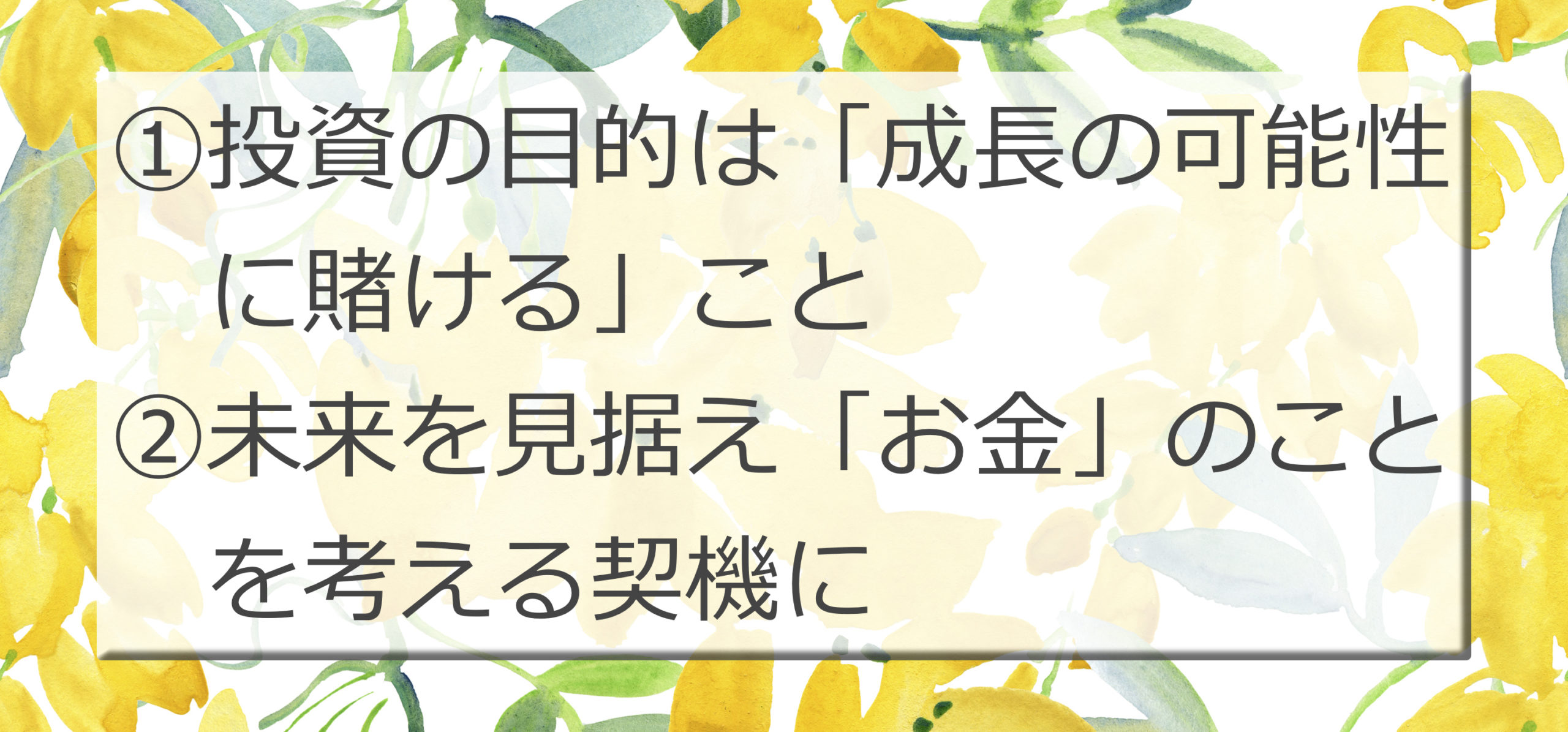

投資の目的は「成長の可能性に賭ける」こと

花塚:60代から投資を始める際、何を考えて投資を行えばいいですか?

野原:本来であれば、60代の世代の方には相続などを見据えた生前贈与なども考えていきたいところです。そのために投資信託・株式・生命保険などを活用することが多くなっていますが、相続人との話し合いや情報共有も早めに準備しておきたいところです。

60代から投資を始めたとしても、その資産をどう使っていくか、どう残していくのかを考えながら投資していただきたいですね。

決して、ギャンブルのように一発逆転を狙うような投資は、おすすめできません。

投資の本来の目的は「成長の可能性に賭ける」ことです。これからも人類や世界経済が成長し続ける、技術革新によって生産性は徐々に向上していくと信じているのであれば、年齢に関係なく、チャレンジしていただくといいと思います。

花塚:目先の利益だけではなく、未来を見据えて投資をしてほしいのですね。

野原:そうですね。また、60代ともなれば、お子さんへの金融教育という視点からも老後資金について考える機会をもっていただきたいと思っています。

現代はインターネットも普及していますから、今の30代〜40代の方は、以前よりも投資が身近な存在です。きっかけは、本や漫画などなんでもいいと思います。親子でお金について考えることは、未来を考えることにもつながっていくのではないでしょうか。

本来の投資の目的を念頭におき、資金運用に挑戦してみるのもいいかもしれませんね。投資について疑問などがあれば、コメントをお待ちしております。

※投資を行う際は、自己責任でお願いいたします

- 新刊情報

『スピードマスター 1時間でわかる iDeCo 50代から始める安心投資』(技術評論社)

『スピードマスター 1時間でわかる iDeCo 50代から始める安心投資』(技術評論社)

「老後2000万円」問題が話題になるなど、老後資金の準備に興味をもつ人も多くなっているでしょう。そのようななか、注目されているのが、個人型確定拠出年金(iDeCo)です。この本では、iDeCoの基本的な知識や銘柄選びの考え方、資金運用のパターン別のノウハウも紹介しています。ぜひ、この本を読んでiDeCoを活用し、ゆとりのあるより豊かなライフプランを立てる助けとしてください。 https://amzn.to/35jCmGk

この記事に協力してくれた人special thanks

-

野原 亮

現東証1部上場の証券会社に入社後、個人営業・株式ディーラーとして従事。2016年に確定拠出年金専門のファイナンシャルプランナーとして開業、2017年に確定拠出年金創造機構の代表就任。中小企業への企業型確定拠出年金制度の設計・導入・研修を中心に、大手企業でも一部研修を担当、個人型確定拠出年金iDeCoの普及にも努めている。著書に『スピードマスター 1時間でわかるiDeCo 50代から始める安心投資』など。 https://fpsdn.net/fp/rnohara/#home

まだデータがありません。